Если вы регулярно берете кредиты, но забываете возвращать их вовремя, не закрываете вовремя просрочки и “бегаете” от кредитора, ваш кредитный рейтинг стремительно падает и доверие как к заемщику аннулируется.

Как стать хорошим заемщиком для МФО?

Особенность “микрокредитования” – МФО абсолютно все равно куда будут потрачены полученные деньги. В отличие от банков, которые выдают деньги в 85% случаев на целевое использование, микрокредитная компания не требует отчета. С помощью МФО можно даже улучшить кредитную историю и повысить рейтинг заемщика:

- Оформить небольшой микрокредит.

- Погасить задолженность в указанный срок.

- Повторить процедуру 2-3 раза.

Некоторые заемщики, стремясь максимально улучшить кредитный рейтинг, стараются погасить долги досрочно. Вот этого как раз не стоит делать. Основная цель финкомпании – получить доход от процентной суммы, которая увеличивается с каждым днем пользования кредитными средствами. Если заемщик все время пользуется деньгами день-два и досрочно закрывает кредит, он не интересен для МФО.

О чем следует помнить, оформляя микрозайм? Чтобы улучшить свой кредитный рейтинг и быть интересным кредитору, соблюдайте ряд правил:

- Оформляйте займ только в случае, если уверены в своей платежеспособности. Если ваша цель – улучшение рейтинга, опасайтесь даже малейшей просрочки.

- Берите небольшую сумму на короткий срок. Процентная ставка будет низкой, вернуть кредит можно с минимальными тратами.

- Работайте только с компаниями, ведущими деятельность на законных основаниях.

Зачем нужна хорошая кредитная история, если я не планирую в будущем брать деньги в МФО или банках? Хороший рейтинг – это не только возможность одолжить крупную сумму, но также свободный выезд за границу, отсутствие сложностей с коллекторами, спокойное распоряжение личным имуществом.

Улучшить кредитный рейтинг прямо сейчас

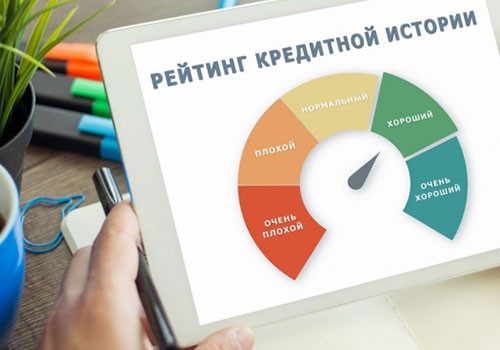

Кого МФО считает хорошим заемщиком: работа скоринговой системы

Вы планируете взять кредит в финучереждении и даже мысли не допускаете, что вам могут отказать – вы аккуратно и своевременно платите, не допуская просрочек. Но оказывается, что кредитор анализирует возможности потенциального клиента, опираясь не только на платежеспособность и уровень дохода. Для оценки скоринговой системой используется масса других, не менее важных характеристик.

Что такое скоринг? Система оценки заемщика. С ее помощью банки и МФО с высокой долей вероятности могут спрогнозировать надежность заемщика и то, как своевременно он сможет выплатить займ. Каждому параметру присваивается определенное количество баллов, в итоге все оценки суммируются. Чем больше баллов, тем выше рейтинг заемщика.

Скоринговая система для анализа использует несколько источников информации! Чаще всего она работает автоматически, и только в редких случаях спорные заявки просматривает сотрудник МФО.

Кредитная история

Кредитору важно знать:

- сколько в настоящее время у потенциального клиента непогашенных кредитов и микрозаймов;

- как часто и какой длительности были просрочки. Просрочка в несколько дней и в несколько месяцев оцениваются системой по-разному;

- как часто человек берет кредиты в банках и МФО;

- какая сумма займов была погашена без просрочек;

- как часто заемщик получал отказы от других кредиторов.

Анкета заемщика

После подтверждения заявки на кредит, заемщик заполняет анкету. Информация из нее также будет использована скоринговой программой. От нее зависит – сможет ли заемщик в будущем рассчитывать на более крупную сумму, пониженный процент или более длительный срок кредитования. Какая информация берется для анализа:

- прописка/адрес проживания – подсчитано, что люди из областей с более высокими доходами (ближе к столице) лучше выплачивают займы, чем жители удаленных регионов;

- возраст – студенты, молодые мамы, пенсионеры относятся к группе повышенного риска. К остальным заемщикам применяют правило – чем он старше, тем лучше погашает долги;

- семейное положение – женатые/замужние заемщики имеют более высокий процент доверия;

- стаж работы и профессия – все зависит от отрасли, в которой задействован сотрудник и стажа его работы. Случается, что даже не самая стабильная и доходная отрасль компенсирована длительным стажем;

- доход – чем выше доходы клиента, помимо зарплаты (сдача в аренду имущества, совмещенная деятельность, акции доходных компаний), тем выше скоринговый бал.

Личная финансовая история

При оценке платежеспособности учитываются количество кредитных карт (с открытыми кредитами), вклады, уровень заработной платы. Некоторые скоринговые системы оценивают даже своевременность уплаты коммунальных платежей, модель телефона заемщика (если на нем установлено приложение МФО), на что и как потенциальный клиент чаще всего тратит деньги.

Подать заявку на получение микрозайма

Как сделать сотрудничество с МФО взаимовыгодным и не переплачивать лишнего?

Чтобы разумно пользоваться кредитными средствами, необходима базовая финансовая грамотность потребителя. Именно она позволит минимизировать риски и переплаты:

- Сроки. Подумайте, за какой срок вы реально вернете деньги, на какие источники дохода можете рассчитывать. Берите кредит с запасом в 1-2 дня.

- Используйте пролонгацию. Понимаете, что пора вернуть займ, но никак не успеваете? Обратитесь в службу поддержки и объясните ситуацию. В 95 случаев из 100 клиенту без проблем продлевают срок кредитования на тех же условиях.

- Не берите больше, чем можете вернуть. Сумма кредита не должна превышать 30% вашего месячного бюджета.

- Узнайте все условия сотрудничества. Многие МФО предлагают новым заемщикам небольшие суммы под 0,01% в день. Постоянные заемщики могут рассчитывать на пониженную процентную ставку или промокод со скидкой.

- Подпишитесь на социальные сети МФО. Нередко в социальных сетях компания проводит викторины и розыгрыши, анонсирует выход нового выгодного продукта.

Не ленитесь изучать все условия договора, так вы избежите типичных ошибок при кредитовании. Приложив усилия и тщательно все проанализировав, вы сможете пользоваться микрозаймом как надежным финансовым инструментом, а не рассматривать его как источник хлопот.